Como o Datamex não é um sistema contábil, mas sim um sistema de controle gerencial/financeiro, não é preciso que seu plano de contas tenha exatamente a mesma estrutura de um plano de contas contábil.

Por isso, o plano de contas do sistema Datamex é chamado de Plano de Contas Gerencial, pois ele possui apenas contas de resultado (aquelas usadas para registrar receitas e despesas).

O plano é dividido em contas “sintéticas” e “analíticas”. As contas sintéticas são as que representam os grupos e subgrupos do plano e as contas analíticas são as que efetivamente usamos para registrar os lançamentos.

Um plano de contas gerencial simples poderia apresentar as seguintes contas:

| Máscara (nível) | Descrição* |

| 1 | Receitas* |

| 1.1 | Receita de Mercadorias Vendidas |

| 1.2 | Receita de Serviços Prestados |

| 1.3 | Receitas Financeiras* |

| 1.3.1 | Juros Recebidos |

| 1.3.2 | Rendimentos de Aplicações Financeiras |

| 2 | Despesas* |

| 2.1 | Salários e Encargos* |

| 2.1.1 | Salários de Funcionários |

| 2.1.2 | Férias |

| 2.1.3 | Horas Extras |

| 2.2 | Despesas com Insumos* |

| 2.2.1 | Matérias Primas |

| 2.2.2 | Materiais Secundários |

| 2.3 | Energia Elétrica |

| 2.4 | Telefonia |

As contas indicadas com um * (asterisco) são contas sintéticas e as demais são contas analíticas.

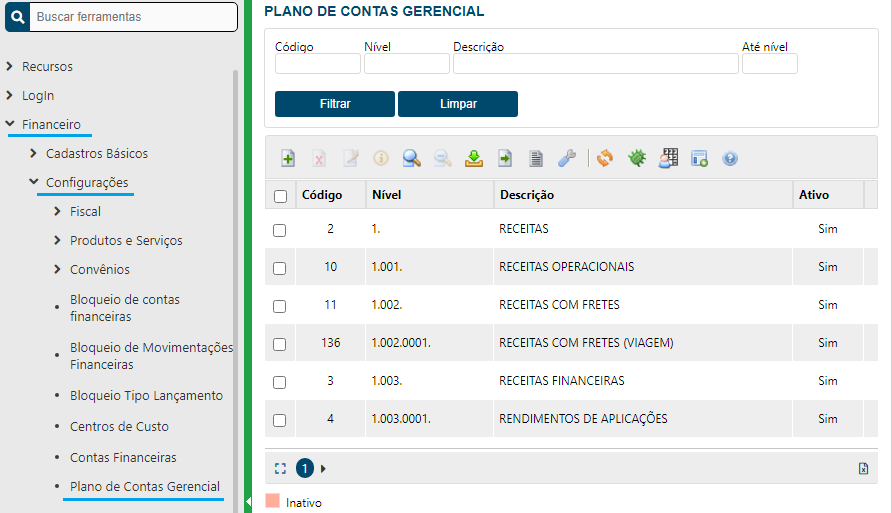

Acessando o plano de contas

No sistema, o caminho para acessar o plano de contas gerencial é: menu Financeiro / Configurações / Plano de Contas Gerencial.

Recomendamos alguns cuidados especiais

- Revise o plano de contas gerencial. Talvez seja necessário criar novas contas para poder gerenciar melhor a empresa.

- Caso necessário, procure deixar uma cópia do plano de contas sempre à mão para facilitar os lançamentos.

- Alguns clientes criam uma conta com nome genérico para consolidar receitas ou gastos de menor valor como, por exemplo, “Outras receitas” ou “Despesas Diversas”. Contudo, algumas vezes essas contas menos detalhadas acabam virando grandes “sacos sem fundo” que escondem uma série de ineficiências operacionais ou problemas de gestão financeira. Certifique-se de que o que está sendo classificado nesse tipo de conta não seja tão relevante ao ponto de ser necessária a criação de contas específicas.

- Oriente o responsável pelos lançamentos quanto à forma de classificação a ser adotada no registro das entradas / saídas financeiras.

Custos x Despesas

Ambos são “gastos”. A diferença é que os custos estão diretamente ligados à produção dos produtos e serviços da sua empresa. Por exemplo, se você tem uma indústria metalúrgica, a compra da matéria-prima (ferro, solda, etc.) e os gastos com a linha de produção (equipamentos e mão de obra empregada na produção) são custos.

Como despesas temos os gastos cuja produção dos bens e serviços da empresa não seja dependente (ex: material de escritório utilizado no setor administrativo).

Esse tipo de classificação pode lhe ajudar na análise e melhor identificação dos tipos de gasto da sua empresa.